瑞银发布研究报告称,维持裕元集团(00551)“买入”评级,将2024至2026年每股盈利预测上调14%,仍然看好OEM订单复苏及约7%的股息收益率。目标价由18.2港元升至20.9港元。

报告中称,裕元集团预期截至9月底止九个月溢利将同比增加1.4至1.45倍,至3.3亿至3.37亿美元,意味着第三季溢利为1.46亿至1.53亿美元,同比增长1.7至1.83倍,盈利表现强劲并远超出该行预期的6,900万美元,主要是由于OEM订单强劲复苏,以及产能利用率改善支持OEM业务毛利率提升。该行估计第三季净利润率应达7.1%至7.4%之间,第二季为4.2%。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

芯片业“晴雨表”德州仪器Q3盈利好于预期 中国电动车市场需求旺盛

-

中国联通早盘涨超3% 前三季公司股东应占盈利同比增长10.3%

-

旺季很旺!新能源汽车产销火爆,比亚迪重磅消息迭出,智能电动车ETF(516380)盘中涨近1%冲击日线4连阳

-

高盛:维持汇控“买入”评级 组织结构调整令管理层有足够空间降低成本

-

批量涨停再现!国防军工行业涨幅断层领先,65亿主力资金抢筹!国防军工ETF(512810)标的指数近1月涨超36%

-

更全面布局A股核心资产 景顺长城中证A500ETF联接基金即将发行

-

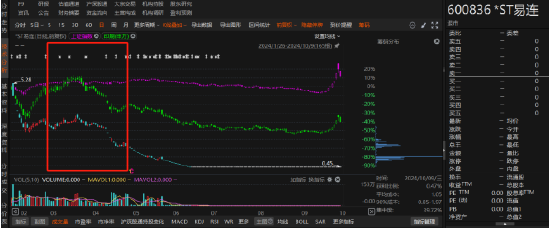

ST易连投资者注意!信息披露违规风波起!

-

人福医药股票索赔:公司及控股股东涉嫌信披违规被立案,投资者或可索赔